2023.10.08お金のあれこれ

住宅ローンの種類は?金利・借入先・返済方法を種類別にまるっと解説

「住宅ローンってどんな種類があるの?」「固定金利・変動金利ってどういうこと?」「種類が多すぎてどれを選べばいいのかわからない」といった疑問をお持ちではありませんか。そのような方に向けて、本記事では以下の内容を解説します。

- 住宅ローンの種類

- 金利タイプ

- 返済方法

住宅ローンは大きく公的・民間・準公的の3種類

住宅ローンの種類は、大きく以下の3つに分類できます。

- 公的ローン

- 民間ローン

- 準公的ローン

1. 公的ローン

公的ローンは、民間ローンに比べて利用できる人が限られている点が特徴です。公的ローンには「財形住宅融資」と「自治体融資」があります。

【財形住宅融資とは】

住宅金融支援機構が実施している融資制度で、財形貯蓄をしている人が対象です。なお、利用するためには、財形貯蓄を1年以上続けており、かつ申込時の貯蓄残高が50万円以上などの条件があります。

【自治体融資とは】

一部の自治体が実施している住宅ローン制度です。自治体ごとに取り扱いの有無、利用条件、融資の内容が異なります。自治体によっては助成金制度を実施しているケースもあるため、一度確認してみると良いでしょう。

【財形住宅融資とは】

住宅金融支援機構が実施している融資制度で、財形貯蓄をしている人が対象です。なお、利用するためには、財形貯蓄を1年以上続けており、かつ申込時の貯蓄残高が50万円以上などの条件があります。

【自治体融資とは】

一部の自治体が実施している住宅ローン制度です。自治体ごとに取り扱いの有無、利用条件、融資の内容が異なります。自治体によっては助成金制度を実施しているケースもあるため、一度確認してみると良いでしょう。

2. 民間ローン

民間ローンとは、メガバンクや地方銀行・信用金庫、ネット銀行などの民間の金融機関が実施している住宅ローンです。融資条件や選択可能な金利タイプ、審査の厳しさ、サービスなどが各金融機関によってさまざまに異なるのが特徴です。

民間ローンには、以下に紹介する「提携ローン」や「社内ローン」なども含まれます。

【提携ローンとは】

住宅販売会社と金融機関が提携して実施している住宅ローンです。自分で住宅ローンを選ぶ必要がなく、さらに手続きの一部は住宅販売会社が代行してくれるため、通常の民間ローンよりも手間がかからない傾向があります。比較的審査に通りやすく、審査期間も短めな点も特徴です。

【社内ローンとは】

企業によっては、福利厚生の一環として従業員に対する融資制度を設けているケースがあります。「従業員貸付制度」や「社内貸付制度」などと呼ばれることもあります。ただし、退職する際は原則として一括返済を求められるため、利用は慎重に判断すると良いでしょう。

民間ローンには、以下に紹介する「提携ローン」や「社内ローン」なども含まれます。

【提携ローンとは】

住宅販売会社と金融機関が提携して実施している住宅ローンです。自分で住宅ローンを選ぶ必要がなく、さらに手続きの一部は住宅販売会社が代行してくれるため、通常の民間ローンよりも手間がかからない傾向があります。比較的審査に通りやすく、審査期間も短めな点も特徴です。

【社内ローンとは】

企業によっては、福利厚生の一環として従業員に対する融資制度を設けているケースがあります。「従業員貸付制度」や「社内貸付制度」などと呼ばれることもあります。ただし、退職する際は原則として一括返済を求められるため、利用は慎重に判断すると良いでしょう。

3. 準公的ローン

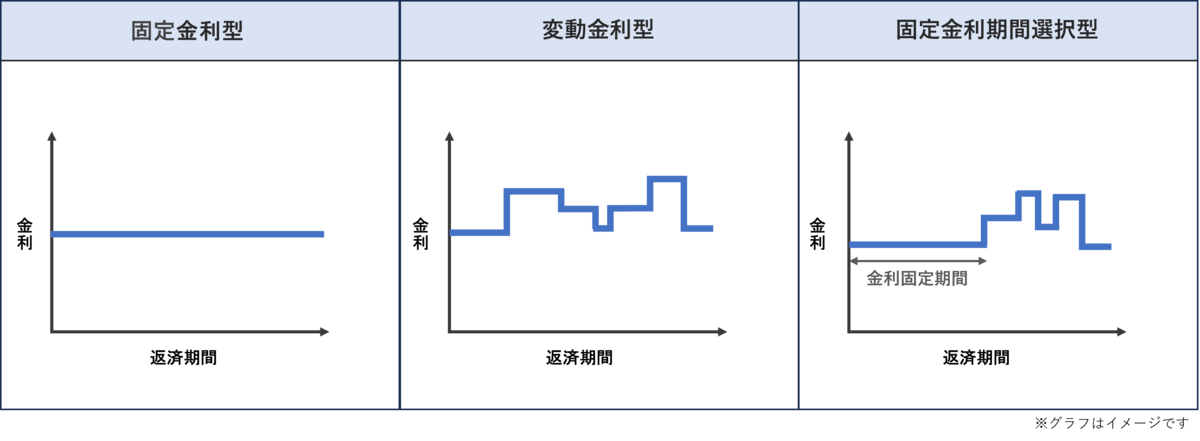

住宅ローンの代表的な金利タイプは3種類

住宅ローンの代表的な金利タイプは、以下の3種類です。

- 固定金利型

- 変動金利型

- 固定金利期間選択型

ここからは、各金利タイプの特徴を詳しく紹介します。

1. 固定金利型

固定金利型の場合は、借入期間中の金利が契約時から常に変わりません。毎月の返済額が景気に左右されないため、返済計画が立てやすいのが特徴です。現状はそのほかの金利タイプに比べて金利が高めですが、金利上昇のリスクを取りたくない人に向いています。「全期間固定金利型」と呼ばれることもあります。

2. 変動金利型

変動金利型の場合は、半年ごとに金利が、5年ごとに返済額が見直されます。近年では固定金利型よりも低い金利となっていますが、経済情勢の変化に伴って金利が上昇するリスクがあります。安定した収入や預貯金があり、将来的に返済額が上がっても対応できる人に向いていると言えるでしょう。

3. 固定金利期間選択型

固定金利期間選択型の場合は、一定期間の金利を固定できます。全期間固定金利型に比べて金利が低く、5年、10年など、選択した期間は一定の金利が持続します。固定期間が過ぎた後は、再び固定金利期間選択型または変動金利型を選択可能です。固定期間終了後は、金利の上昇に伴い月々の支払額が増えるリスクがあります。

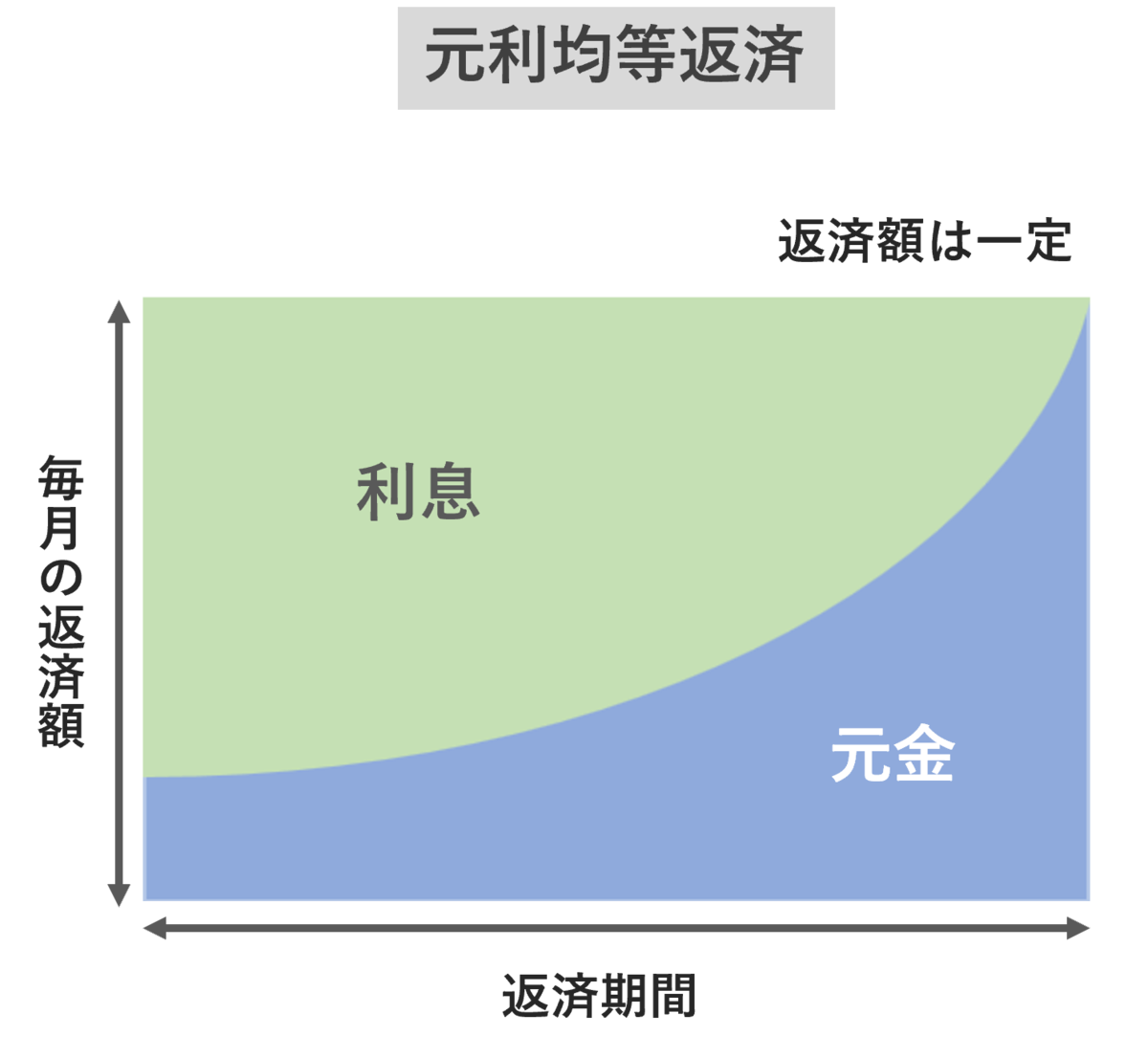

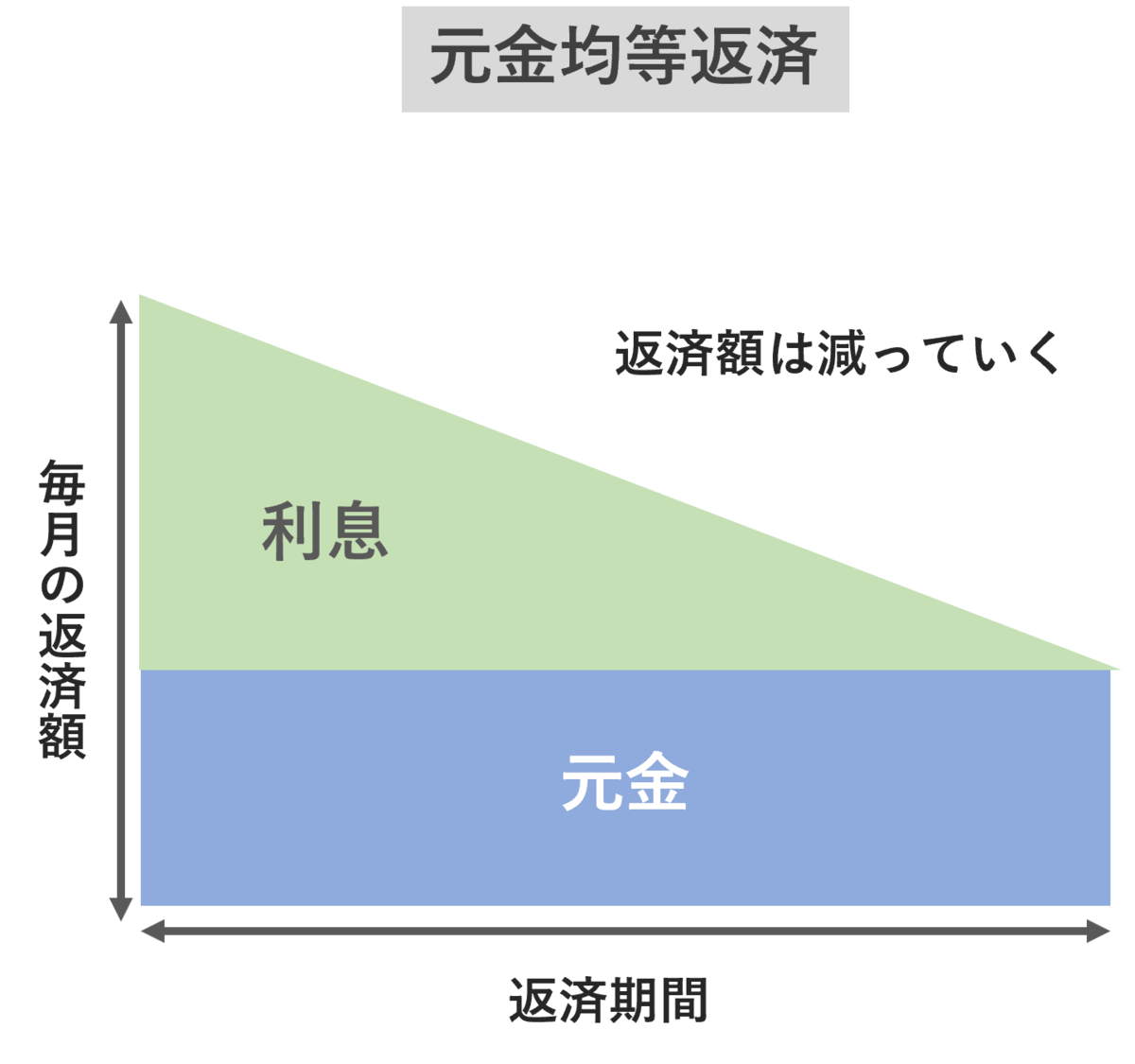

住宅ローンの返済方法は2種類

住宅ローンの返済金額の内訳は「元金」と「利息」です。元金と利息のバランスは、「元利(がんり)均等返済」と「元金(がんきん)均等返済」のどちらの返済方法を選択するかによって変わります。ここからは、それぞれの返済方法の違いを解説します。

支払額を一定にできる「元利均等返済」

元利均等返済は、元金と利息のバランスを調整して、毎月の返済額を一定にする方法です。返済額における利息と元金のイメージは以下のとおりです。

元金均等返済と比べた際の元利均等返済のメリットは、

- 初期の返済金額が抑えられる

- 返済計画が立てやすい

- 返済総額は多くなる

- 元金の減りはゆるやか

支払額が減っていく「元金均等返済」

元金均等返済は、毎月返済する元金の金額が一定で、それにプラスして利息を支払う方法です。返済額における利息と元金のイメージは以下のとおりです。

元利均等返済と比べた際の元金均等返済のメリットは、

- 返済額が毎月減っていく

- 返済総額が少なくなる

- 初期の返済金額が大きい

- 利用できる金融機関が限られている

まとめ

住宅ローンを選ぶ際にポイントとなるのは「借入先」「金利タイプ」「返済方法」です。借入先は大きく「公的ローン」「民間ローン」「準公的ローン」の3種類があります。公的ローンは一部の該当者のみが利用できる住宅ローンのため、多くの方は民間ローンか準公的ローンのいずれかから借入先を選ぶことになるでしょう。

どの住宅ローンを選ぶべきかは各家庭の状況によってさまざまです。それぞれにメリット・デメリットがあるため、比較検討して自分に合った商品を選択しましょう。

OTHER COLUMNその他のコラム

-

GX志向型住宅とは?基準やZEHとの違いや補助金について解説

家を建てるときには、補助金制度や省エネ性能が気になる方も多いでしょう。近年、光熱費の高騰や環境問題が注目される中、GX志向型住宅が話題です。本記事ではGX志向型住宅の特徴や基準、補助金制度について解説します。

この記事を読む -

団信とは?住宅ローンの返済を保障できる保険について理解しよう

団信とは住宅ローンの返済を保障する生命保険の一種です。マイホーム購入後に、契約者が死亡や高度障害状態となってしまっても家族は家を失わずに済むというメリットがあります。この記事では、住宅購入を考えている方に向けて、以下の内容をわかりやすく解説します。

この記事を読む